»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП), есть отчет «Анализ состояния налогового учета по налогу на прибыль».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль, по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

Для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД, за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

Для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

(я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль»

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств ().

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки (например, Доходы) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам (оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть, щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае, если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С - без ошибок и в срок» , который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.

Данный обзор посвящен порядку расчета налога на прибыль и заполнения соответствующей декларации в 1С 8.3, конфигурации «1С:Бухгалтерии предприятия». Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах и рассмотрим алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Заполнить настройки учетной политики.

- Заполнить справочники, связанные с налоговыми регистрами. Особое внимание уделить справочнику расходов.

- При вводе документов корректно указывать параметры, которые могу повлиять на расчет налога на прибыль: счета и субсчета по Плану счетов, типы доходов или расходов, номенклатурные группы и т.п. Если документы содержат специальные настройки для налогового учета, на них следует обратить особое внимание и при необходимости заполнить. При вводе документа следует анализировать проводки и обратить внимание на отображение данных в НУ.

- После ввода всех документов за месяц следует сформировать регламентные документы Закрытие месяца, проверить результаты. Если результаты в 1С не совпали с ожидаемыми, значит где-то в настройках или введенных документах допустили ошибку.

- По Кт сч.68.04.1 за месяц должна сформироваться правильная сумма налога на прибыль. Если добились в 1С такой ситуации, можно идти в регламентные отчеты и формировать декларацию.

- Формируем и проверяем декларацию. Иногда не нравится распределение прямых и косвенных затрат. Это можно править соответствующими настройками. Если все позиции в декларации соответствуют нашим ожиданием, выгружаем ее и отправляем в налоговую инспекцию.

- Далее следует оплатить налог и отразить оплату в 1С. По счету 68.04.1 должно отображаться реальное сальдо, отражающее учет налога на прибыль по налогу в плане расчетов с налоговой инспекцией и бюджетами.

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Как начислять налог на прибыль в 1С

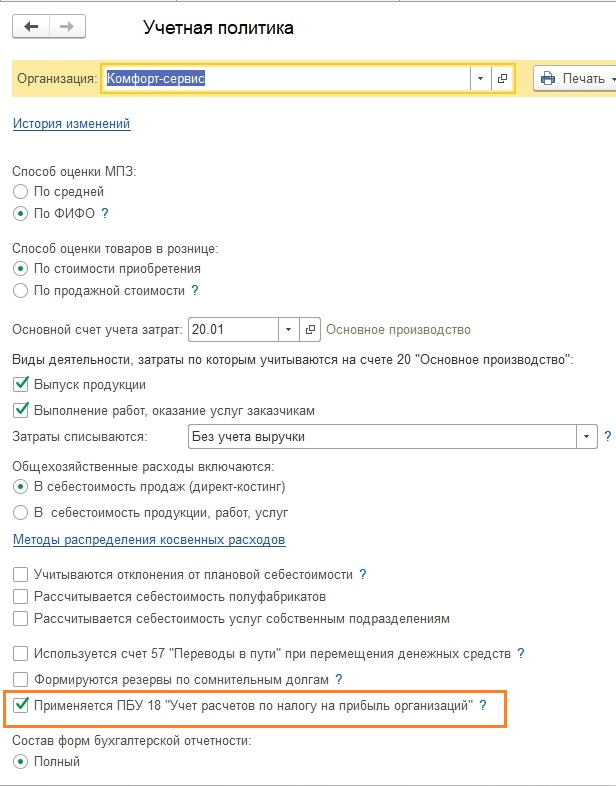

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

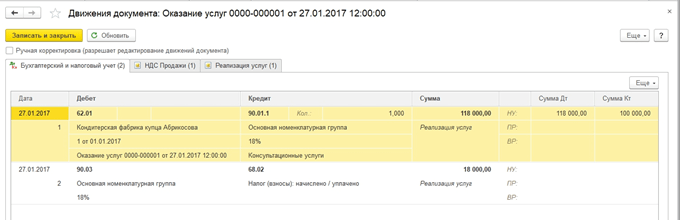

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

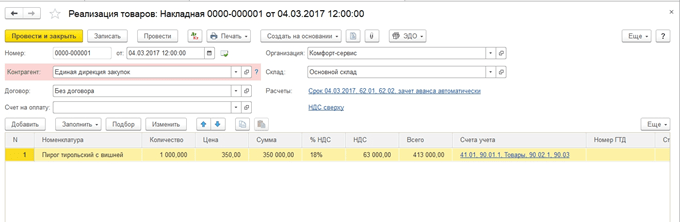

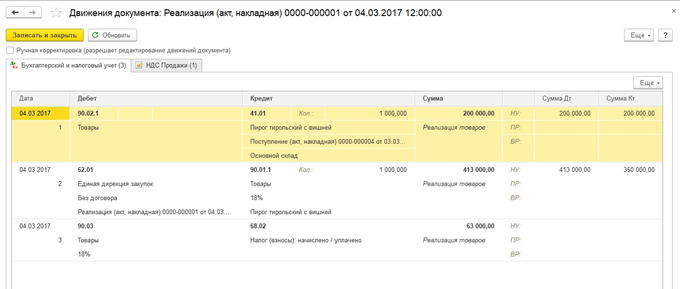

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Например, так выглядит расшифровка прямых расходов.

После заполнения декларации ее можно проверить, выгрузить в электронном виде на внешний носитель или отправить в налоговую инспекцию непосредственно из программы.

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

На этом мы закончили рассмотрение основных моментов, связанных с расчетом налога на прибыль и формирования соответствующей декларации в 1С 8.3.

Заполнение Декларации по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0 полностью автоматизировано.

Однако пользователю необходимо выполнить «подготовительную» работу, прежде чем приступать к расчету. Она состоит из трех основных этапов:

- Настройка программы.

- Корректный ввод данных.

- Регламентные операции в конце месяца.

Флажок «Применять ПБУ18…» влияет не на расчет налога, вернее, не на конечный результат, но на отображение промежуточных данных и некоторых важных отчетов. Например, отчет «Анализ учета налога на прибыль» будет формироваться корректно только при установленном флажке, так как в нем учитываются постоянные и временные разницы.

Заполнение регистра «Методы определения прямых расходов производства в НУ» обязательно для организаций, которые занимаются выпуском продукции и оказанием услуг (рис.2). Первоначальные данные заносятся автоматически, так что пользователь получает готовую «рыбу», по которой в дальнейшем может выполнить расширенную настройку под свои нужды.

Принцип заполнения прост: все, что находится в этом регистре, считается прямыми расходами, все остальное – косвенными. Если этот регистр не будет заполнен, некоторые строки Декларации останутся пустыми.

Все регламентные операции должны быть выполнены без ошибок, причем за каждый месяц периода формирования Декларации. Это обязательное условие. Чтобы не разбираться с множеством ошибок в последний день, рекомендуется несколько раз проводить предварительные закрытия периодов и исправлять ошибки в режиме «on-Line».

После закрытия месяца стоит проверить остатки по счету 68.04.2. Если все правильно, остатки по нему должны быть нулевыми (рис.7). Этот счет специально добавлен в 1С для расчетов по налогу на прибыль.

Теперь в 1С Бухгалтерия можно формировать саму Декларацию. Она находится в списке регламентированных отчетов (рис.8).

Волшебная кнопка «Заполнить» выполняет всю рутинную работу (рис.8). Пользователю остается проверить суммы, которые попали в разделы Декларации.

Проверку логично начинать со второго листа, где показаны расходы.

Есть два метода проверки:

- Расшифровка.

- Регистры налогового учета.

Головин Павел

, автор проекта «1c-nalog.info – Налоговый учет в 1С. НДС, Налог на прибыль и ПБУ 18»,

консультант по автоматизации учета, сертифицированный 1С-Специалист,

автор курсов «Налог на прибыль, ПБУ 18 в 1С на практике»,

«Производственный учет в 1С-УПП для руководителей».

Работа с отчетом «Анализ состояния налогового учета по налогу на прибыль»

Во всех конфигурациях 1С, имеющих блоки бухгалтерского и налогового учета (1С-Бухгалтерия, 1С-Комплексная автоматизация, 1С-УПП), есть отчет «Анализ состояния налогового учета по налогу на прибыль ».

Отчет предназначен для проверки оборотов по доходам и расходам, учитываемых при расчете налоговой базы по налогу на прибыль по данным бухгалтерского и налогового учета, с учетом временных и постоянных разниц..

Отчет не предназначен:

- для анализа данных о доходах и расходах, отнесенных к видам деятельности, облагаемым ЕНВД за исключением тех расходов, которые отнесены к деятельности, облагаемой ЕНВД, в результате распределения по полученным доходам.

- для анализа доходов, не учитываемых при определении налоговой базы.

Анализ проводится путем сопоставления данных бухгалтерского учета, налогового учета и учета постоянных и временных разниц. В основу сопоставления данных положено равенство по оборотам соответствующих счетов по видам учета:

БУ = НУ ± ПР ± ВР

(я использую знак “±”, что бы подчеркнуть, что суммы БУ и НУ должны быть положительными за исключением операций сторно, а сумму разниц могут иметь знак как “+”, так и “-“).

1с Отчет Анализ налога на прибыль

С помощью структуры налоговой базы можно перейти к интересующему разделу учета. Переход от одной схемы к другой производится с помощью двойного клика мыши на блоке с интересующими показателями.

Если выбрать раздел «Налог» , то открывается схема «Расчет налога на прибыль »

На схеме анализ проводится методом сопоставления величины налога на прибыль по данным налогового учета (декларация по налогу на прибыль) и по данным бухгалтерского учета с учетом признания и списания постоянных и отложенных налоговых активов и обязательств (отчет о прибылях и убытках).

Если величина налога на прибыль по данным бухгалтерского учета совпадает с величиной налога на прибыль по данным налогового учета, то ведение налогового учета расценивается как правильное. Исключением является, когда за проверяемый период есть убыток по бухгалтерскому учету.

В этом случае на схеме блоки «Налог на прибыль по данным НУ» и «Налог на прибыль по данным БУ с учетом корректировки» обводятся рамкой зеленого цвета.

Каждый блок схемы имеет название и 4 суммы, соответственно видам учета - БУ, НУ, ВР и ПР

Выбрав блок в схеме для расшифровки (например, Доходы) открывается более детальная схема по выбранному блоку

Если для блока нет детализированной схемы, то открывается отчет по сводным проводкам (оборотам), сформировавшим показатели блока.

Ниже приводится пример расшифровки блока «Выручка по обычным видам деятельности».

Установив флаг «Развернуть по документам» , отчет разворачивается до первичных документов, сформировавших показатели.

Любой документ вошедший в отчет, можно открыть, щелкнув по выбранной строке дважды.

Таким образом, последовательно переходя от блока к блоку и расшифровывая показатели можно дойти до первичных документов,

В случае, если для показателей какого-либо блока не выполняется равенство

БУ = НУ + ПР + ВР, то такой блок обводится красной рамкой, что сигнализирует о наличии ошибки.

Дважды щелкнув мышью по такому блоку, получим расшифровку по оборотам. Установив флаги «Развернуть по документам» и «Показывать только ошибки» детализируем расшифровку до документов, сформировавшим расхождения.

После устранения всех ошибок и повторения регламентных операций в отчете не должно быть выделения блоков красной рамкой:

P.S. Есть ситуации, когда расчет налога на прибыль верный, а блоки все равно выделяются красной рамкой.

А так же есть ситуации, когда налог рассчитывается не верно, а блоков выделения красным нет.

Эти особенности отчета объяснялись в видео-приложении к семинару «Декларация по налогу на прибыль в 1С - без ошибок и в срок» , который проводился в декабре.

P.S. Отсутствие расхождений в проверяемом равенстве БУ = НУ + ВР + ПР говорит о первой формальной проверке на правильность. Правильность отражения доходов и расходов по бух.учету и налоговому учету определяется правильностью оформления первичных документов и выбора соответствующих статей расходов.